[PR]

タイでクレジットカードを使う際に損しない方法

以前ダブルツリーヒルトンスクンビットに泊まった時のことです。

ホテル内のATMを利用した際に、マスターカードでタイバーツをキャッシングしました。

その際に日本円レートを選択しましたが、あとあと考えてみるとかなり割高なレートでした。

そんな経験から現地通貨引き出しやクレジットカード利用にも、損する方法と損しない方法が存在することがわかりました。

タイのATMでの現地通貨をキャッシングする際に損しない方法

海外ATMで稀にあるのですが、キャッシングの際に日本円レートが表示され、「この金額で両替しますか?」と表示されます。

調べてみると、これは「DCC」という仕組みだそうです。

本来のATMでの現地通貨引き出しは、両替レートが確定するのが早くて2〜3日。よってカード利用明細に載るまで具体的なレートはわかりません。

逆にDCCは事前にレートが確定し一見便利なように見えますがレート自体が割高になるって仕組みです。

通常のレートとDCCレート、どのくらい違うか実際の明細で見てみると、

DCC利用した際の両替レート=1バーツ3.63円

この日のマスタカードレート=1バーツ3.43円

10,000バーツ(約35,000円)あたり2,000円も違ってきます。

DDCの場合、現地通貨引き出しても通貨略称には「JPY」と表示されます。

いまのところSCBのATMやバンコク銀行のATMで稀にDCCが選択肢として出てくるケースがあります。

日本円レートを選択してしまうと割高レートになってしまうため、選択しないようにしましょう。

タイのクレジットカード利用で際に損しない方法

現地通貨の引き出し同様にクレジットカードの買い物でも同様の仕組みが存在します。

つまり、買い物の際に日本円か現地通貨か選べるケースです。

ルイヴィトンやH&Mの他、免税店でも聞かれる場合があります。感覚的には高級店のが日本円レートが存在する確率高いです。

こちらも同様の仕組みと思われ、日本円を選択すると割高です。

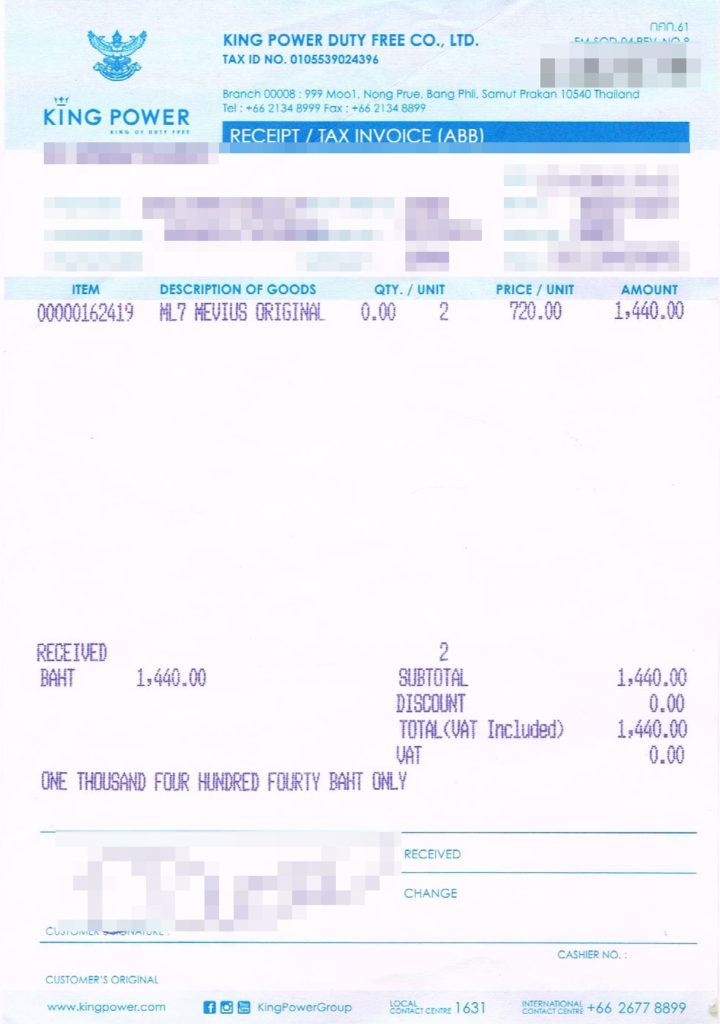

スワンナプーム空港の免税店で日本円レートで買い物した実際のケースです。

今回購入したのはタバコ2カートンで1,440バーツでした。

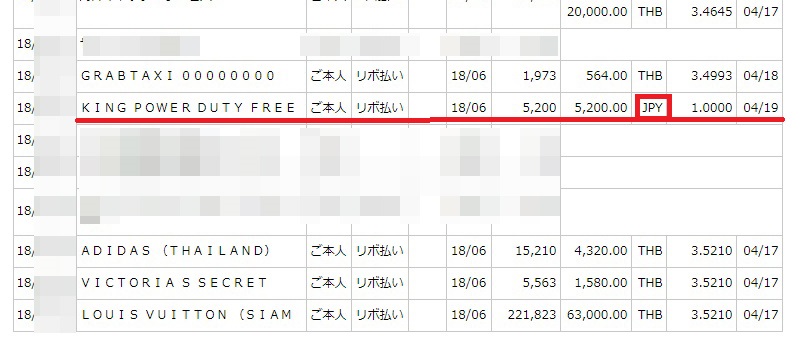

やはり請求明細通貨略称にはTHBではなく「JPY」表記され、請求額5,200円です。

レートに換算すると3.611です。

VISAの公式サイトで海外事務手数料込のレートで検索すると3.501となるため、約0.1バーツ上乗せされていることがわかります。

前日に同じカードでタイバーツで決済した際のレートは3.499のため、こちらは公式レートとほぼ変わりありません。

その後、H&Mでも買い物した際にJPYかTHB選んでくれと言われました。

1,698バーツの買い物で日本円レートだと6,274円とのこと。

もちろんタイバーツレートを選び、後日請求を見ると5,971円の請求でした。

6,000円程度の買い物で約300円の差。つまり5%違ってきます。

どんだけ有能なカードでも還元率3%あたりがMAXでしょう。普通は1%なので、このレートであれば国内で両替しても変わらないレベルといえます。

つまり、カード決済の際も現地通貨と指定した方が良いです。

勝手に日本円レートで決済されるケースもあるので、カード決済時は現地通貨を指定しましょう。(スワンナプームの免税店とか)